Créditos hipotecarios en dólares en Argentina: cómo funciona el nuevo mecanismo del mercado y qué oportunidades abre el Fondo Allaria–Lendar

Conocé en detalle el Fondo Allaria-Lendar y su nuevo modelo de créditos hipotecarios en dólares en Argentina. Requisitos, beneficios y claves para invertir.

CRÉDITOS HIPOTECARIOSMERCADO INMOBILIARIOVENTA DE INMUEBLESZONA NORTE

Eliana Montes

11/26/20254 min read

En un contexto donde los créditos hipotecarios tradicionales continúan siendo escasos, surgió una novedad relevante dentro del sistema financiero argentino: el primer fideicomiso hipotecario en dólares con destino residencial, impulsado por el acuerdo entre Allaria Fondos y la plataforma financiera Lendar.

Aunque aún no se trata de un crédito masivo ni de una línea bancaria abierta al público general, sí es un hito importante para el financiamiento inmobiliario. Desde Montes Propiedades analizamos qué significa este avance, cómo funciona, quiénes pueden acceder y qué impacto puede tener en el mercado.

🔍 1. El contexto: por qué vuelven a discutirse los créditos en dólares

En Argentina, los bancos dejaron de ofrecer créditos hipotecarios en dólares hace años por distintas razones:

Limitaciones regulatorias del Banco Central

Falta de fondeo en moneda extranjera

Riesgo macroeconómico y cambiario

Elevada volatilidad de ingresos en pesos

Sin embargo, la demanda de vivienda y la necesidad de financiamiento sostenido llevaron al mercado a desarrollar nuevas herramientas. Una de las más importantes es el Fondo Allaria–Lendar, que impulsa una modalidad totalmente distinta a las tradicionales hipotecas bancarias.

🏦 2. ¿Qué es el Fondo Allaria–Lendar?

Es un fondo común de inversión integrado por el grupo Allaria que tiene como objetivo financiar créditos hipotecarios en dólares originados por Lendar, una plataforma fintech especializada en préstamos.

En términos simples:

👉 El fondo reúne dólares de inversores institucionales y particulares.

👉 Esos fondos se utilizan para otorgar hipotecas en dólares a clientes finales.

👉 Los créditos están garantizados con hipotecas reales sobre propiedades.

Este mecanismo busca reactivar el crédito hipotecario mediante fondeo privado, evitando depender exclusivamente de bancos o políticas públicas.

📌 Características principales

✔ Créditos hipotecarios en dólares

El préstamo se otorga y se paga en dólares, y está respaldado por hipoteca sobre la propiedad a adquirir. No aplica a viviendas en pozo: solo inmuebles terminados.

✔ Plazos iniciales de referencia

Las primeras versiones del programa trabajan con plazos iniciales estimados de entre 5 y 15 años, variando según perfil crediticio (dato basado en comunicados financieros y presentaciones oficiales del fondo).

✔ Tasas con rango competitivo

Las tasas nominales anuales para los créditos se establecen en dólares y son superiores a las de mercados desarrollados, pero competitivas dentro del contexto argentino. Se diseñan para cubrir riesgo crediticio, fondeo y operatividad del sistema.

✔ Evaluación crediticia exhaustiva

Incluye análisis de ingresos, patrimonio, scoring, nivel de dolarización del solicitante y capacidad de repago en escenarios de shock cambiario.

✔ Fondeo 100% privado

Los dólares provienen de inversores que buscan rendimiento estable y relativamente seguro, ya que la hipoteca real actúa como garantía del activo.

📊 3. ¿Qué cambia este fondo en el mercado inmobiliario?

Este es el primer mecanismo institucional y profesionalizado que retoma el concepto de crédito hipotecario en dólares en al menos una década.

Su impacto inmediato es limitado, pero su relevancia estratégica es alta:

1. Genera un precedente

Demuestra que es técnicamente posible estructurar hipotecas en dólares sin depender del sistema bancario.

2. Abre un camino para fondos similares

Fondos privados, aseguradoras o compañías de inversión podrían replicar este modelo.

3. Introduce competencia en financiamiento

Lo que podría, con el tiempo, reducir tasas y ampliar opciones.

4. Reaviva la expectativa del mercado

Tanto para compradores como para desarrolladores.

⚠ 4. Riesgos y consideraciones para los compradores

El crédito hipotecario en dólares puede ser una herramienta valiosa, pero con riesgos que deben analizarse con lupa, especialmente en Argentina:

• Riesgo cambiario

Si el cliente gana en pesos, cualquier salto del dólar impacta directamente en la cuota.

• Riesgo macroeconómico

Cambios en regulaciones, impuestos o condiciones de financiamiento pueden modificar el costo final del crédito.

• Mayor selectividad

Los fondos como Allaria–Lendar buscan perfiles sólidos, muchas veces con ingresos dolarizados o actividades formales con buen scoring.

• No es un crédito masivo

Se encuentra en una fase inicial y acotada, pensada para perfiles de bajo riesgo.

🧭 5. ¿Para quién podría ser una oportunidad real?

El Fondo Allaria–Lendar podría funcionar para:

✔ Personas con ingresos en dólares (exportadores de servicios, profesionales IT, freelancers para el exterior).

✔ Familias que ya cuentan con un importante ahorro en dólares y quieren financiar solo una parte.

✔ Inversores que buscan aprovechar oportunidades en el mercado inmobiliario residenciales.

✔ Compradores que priorizan previsibilidad financiera en dólares por encima del riesgo inflacionario del UVA.

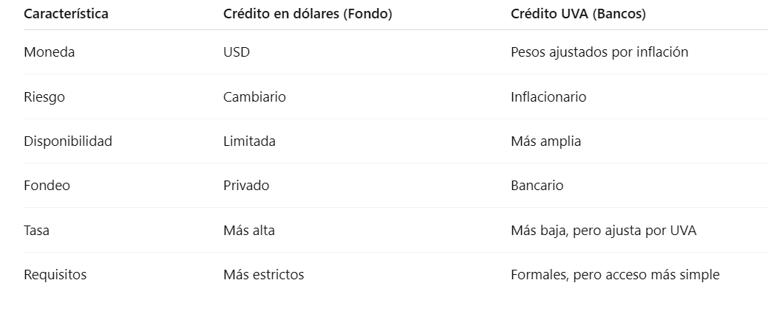

📈 6. Comparación rápida: Hipoteca en dólares vs UVA

🧩 7. Conclusión de Montes Propiedades

El Fondo Allaria–Lendar no es todavía un mecanismo masivo, pero marca un antes y un después en la reactivación del crédito hipotecario en Argentina.

Es un paso importante hacia un mercado más diverso, moderno y conectado con tendencias internacionales.

A medida que estos modelos se consoliden, podríamos ver una gradual recuperación del crédito hipotecario, hoy casi desaparecido.

En Montes Propiedades seguimos de cerca cada desarrollo para ofrecer asesoramiento actualizado, transparente y profesional.

Si estás evaluando comprar tu propiedad, invertir o financiar una parte del proyecto, podemos ayudarte a analizar el mejor camino según tu perfil.