Créditos Hipotecarios UVA en 2025: ¿Qué está pasando hoy en Argentina?

Una mirada realista al mercado de la vivienda y el financiamiento. Créditos hipotecarios UVA en Argentina 2025: requisitos, tasas y ejemplos de cuotas.

VENTA DE INMUEBLESZONA NORTECRÉDITOS HIPOTECARIOS

Eliana Montes

9/15/20252 min read

1. El contexto reciente

Durante 2024 se observó un repunte en los créditos hipotecarios UVA, que permitió a muchas familias proyectar la compra o refacción de viviendas. Sin embargo, en este segundo semestre de 2025 el panorama cambió:

🏦 Bancos que pausan líneas: El Banco Ciudad y el Banco del Chubut dejaron de aceptar nuevas solicitudes mientras redefinen condiciones.

📈 Requisitos más exigentes: scoring más alto, mayores ingresos comprobables, garantías adicionales y limitaciones en el porcentaje de financiación.

💸 Tasas en alza: privados llegan a UVA +10 % y hasta 15 % TNA, cuando hasta hace pocos meses ofrecían tasas mucho más bajas.

2. ¿Cómo están las condiciones hoy?

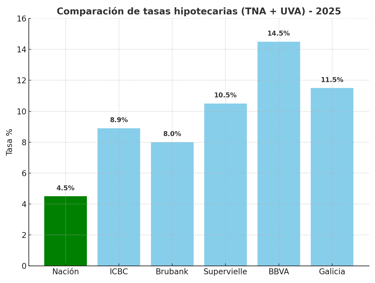

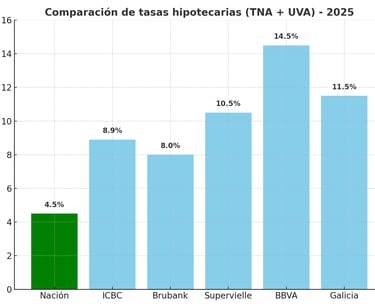

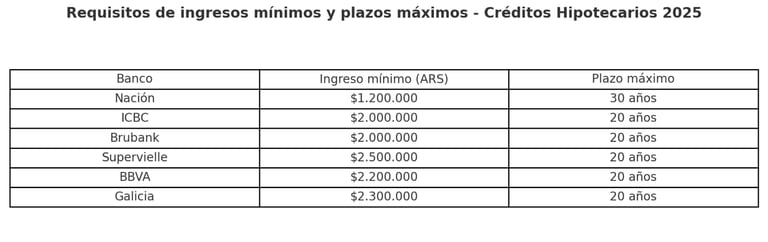

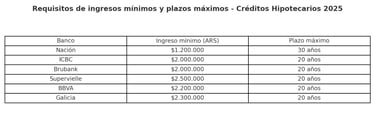

Banco Nación – Línea Hogares UVA

Tasa: UVA + 4,5 %

Plazo: hasta 30 años

Financiación: hasta 75 % del valor de la vivienda

Condición: cuenta sueldo y vivienda única.

Bancos privados – Tasas y requisitos

ICBC: UVA + 8,9 %

Brubank: UVA + 8 %

Supervielle: UVA + 8,5 % (cuenta sueldo) / UVA + 10,5 % (sin cuenta sueldo)

BBVA: UVA + 10,9 % (con cuenta sueldo) / hasta UVA + 14,5 % (sin)

Galicia: UVA + 11,5 %

📌 Requisitos típicos:

Relación cuota/ingreso ≤ 25 %

Ingresos familiares muy altos (ejemplo: $2,5 millones mensuales en Supervielle)

Plazos acotados: varios bancos solo ofrecen hasta 20 años

3. Ejemplo realista de cuota inicial

Caso: vivienda en CABA valuada en $150.000.000

Financiación: 70 % = $105.000.000

Plazo: 30 años

⚠️ Estos montos son orientativos: dependen del valor actual del UVA, tu perfil crediticio, seguros y comisiones.

4. ¿Qué significa esto para vos?

El mercado entró en una etapa más cautelosa:

Los créditos siguen existiendo, pero solo perfiles con ingresos muy altos y comprobables pueden calificar.

Las tasas crecientes y los requisitos más rígidos dejan a muchos posibles compradores fuera.

La pausa temporal en bancos como Ciudad genera incertidumbre y frena parte de la demanda.

5. ¿Qué hacemos en Montes Propiedades?

En Montes Propiedades no otorgamos créditos, pero sabemos cómo acompañarte:

✔ Propiedades aptas crédito UVA: filtramos y te mostramos sólo las que realmente podés financiar.

✔ Asesoría legal e inmobiliaria: como martilleros y abogados, verificamos la factibilidad de cada operación.

✔ Información clara y actualizada: te guiamos sobre qué entidades siguen otorgando créditos y bajo qué condiciones.

Conclusión

El mercado hipotecario UVA, que se había reactivado desde 2024, hoy enfrenta líneas pausadas, tasas en alza y requisitos más exigentes. Sin embargo, aún hay oportunidades para quienes califican, especialmente en Banco Nación.

👉 En Montes Propiedades te ayudamos a evaluar opciones reales y a encontrar la propiedad apta para crédito que mejor se ajuste a tu perfil.

Consultanos y recibí asesoría sin cargo.